TL;DR:

- Koupě domu bez hypotéky je dnes na většině trhu téměř nemožná, protože financování umožňuje rozdělit náklady na dlouhé období. Hypotéka je zajištěná zástavou nemovitosti, která umožňuje nižší úrokové sazby a dlouhou dobu splatnosti, čímž zpřístupňuje vlastní bydlení i lidem s omezenými úsporami. Při žádosti je důležité pochopit parametry jako LTV, DSTI nebo DTI, které ovlivňují schválení úvěru a lze je optimalizovat vhodným plánováním a spolužadatelem.

Koupit dům bez hypotéky zvládne dnes jen málokdo. Přesto je překvapivé, kolik lidí v Mladoboleslavsku přichází na prohlídky nemovitostí bez tušení, jakou výši úvěru vůbec dostanou. Význam hypotéky při koupi domu nespočívá jen v tom, že vám banka půjčí peníze. Jde o nástroj, který rozhoduje o tom, jestli dům koupíte, za jakých podmínek, a kolik skutečně zaplatíte. Tento průvodce vám vysvětlí pravidla, limity i praktické kroky, abyste šli do jednání s bankou i realitní kanceláří připraveni.

Klíčové Poznatky

Bod |

Podrobnosti |

|---|---|

Hypotéka jako klíčové financování |

Hypotéka umožňuje rozložit náklady na koupi nebo stavbu domu na desítky let s výhodnými podmínkami. |

Důležité limity LTV a DSTI |

Banky kontrolují poměr půjčky k hodnotě nemovitosti a poměr splátek k příjmu, což ovlivňuje výši schváleného úvěru. |

Specifika čerpání při stavbě |

Hypotéka na stavbu se čerpá postupně a vyžaduje doložení kolaudačního rozhodnutí do 6 měsíců po dokončení. |

Připravte se na žádost správně |

Před podáním žádosti zrušte kreditní karty a zvažte předběžné schválení, aby byla hypotéka schválena snadněji. |

Regionální výhody se spolužadatelem |

V Mladoboleslavsku zvyšuje šance na lepší hypotéku společná žádost s partnerem, což zlepší finanční rámec. |

Co je hypotéka a proč je důležitá při koupi domu

Hypotéka je úvěr zajištěný zástavou nemovitosti. Banka vám půjčí peníze na koupi nebo výstavbu domu, a jako jistotu si zapíše zástavní právo do katastru nemovitostí. Pokud splátky přestanete hradit, má banka právo nemovitost prodat. Zní to tvrdě, ale právě tato zástava je důvod, proč banky nabízejí hypotéky s nižšími úroky než u běžných spotřebitelských úvěrů.

Hlavní výhoda je rozložení nákladů. Místo toho, abyste potřebovali celou kupní cenu najednou, splácíte dům postupně v řádu desítek let. Hypotéka umožňuje rozložit náklady na desítky let s výrazně nižšími úroky, než jaké nabízí neúčelové půjčky.

Klíčové výhody hypotéky při koupi domu:

- Nízké úrokové sazby díky zástavě nemovitosti

- Možnost pořízení bydlení bez nutnosti mít celou kupní cenu v hotovosti

- Dlouhá doba splatnosti (15 až 30 let) snižuje měsíční zatížení rozpočtu

- Možnost mimořádných splátek při zlepšení finanční situace

- Předvídatelné splátky při zvolení fixní úrokové sazby

Bez hypotéky by vlastní bydlení zůstalo pro většinu rodin na Mladoboleslavsku nedostupné. Průměrná cena rodinného domu v regionu se pohybuje v řádech milionů korun, přičemž na naspořenou hotovost čeká jen málokdo roky.

Klíčové parametry hypotéky: LTV, DSTI a další limity

Tady se zájem většiny zájemců o bydlení zastaví. Zkratky působí odstrašivě, ale jakmile je pochopíte, celý proces schvalování hypotéky dává okamžitě smysl.

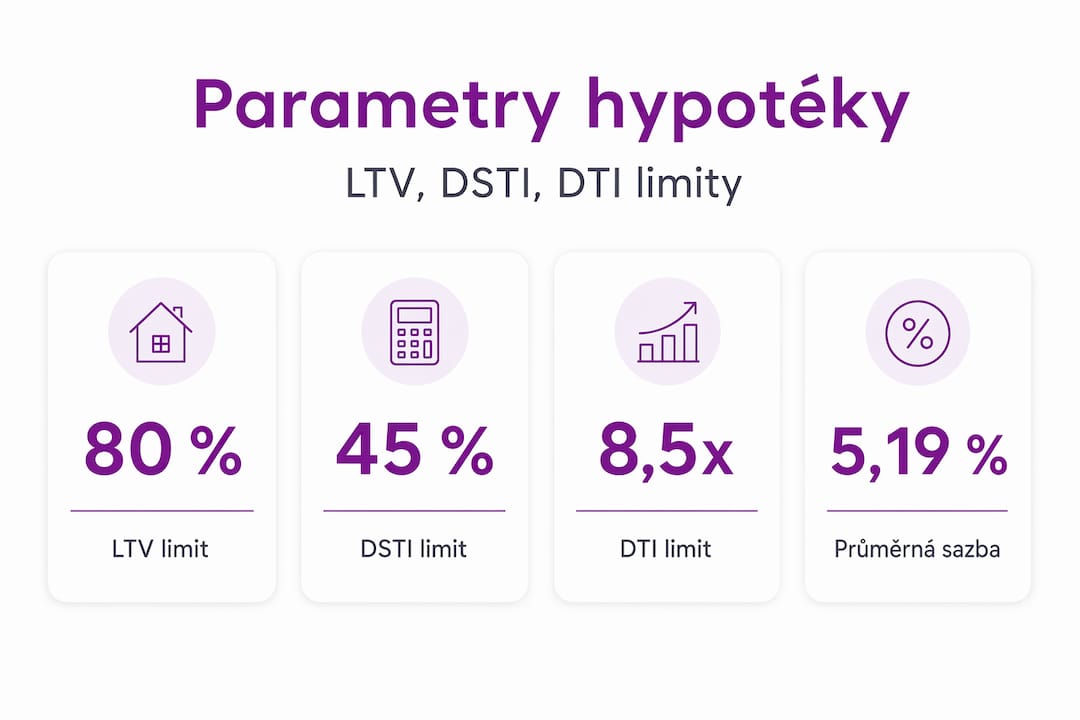

LTV (Loan to Value) je poměr výše úvěru k odhadní hodnotě nemovitosti. Pokud dům stojí 5 milionů a banka půjčí 4 miliony, LTV je 80 %. Banky standardně půjčují do 80 %, pro žadatele do 36 let až 90 %. Zbytek musíte dofinancovat z vlastních zdrojů.

DSTI (Debt Service to Income) sleduje, jakou část vašeho čistého příjmu pohltí splátky všech úvěrů. Limit je nastaven na 45 %, u mladých do 36 let na 50 %. Prakticky to znamená: vyděláteli čistě 50 000 Kč měsíčně, nesmí vaše celkové splátky přesáhnout 22 500 Kč.

DTI (Debt to Income) pak říká, kolikrát roční příjem nesmí přesáhnout celkový dluh. Limit je obvykle 8,5násobek, pro žadatele do 36 let 9,5násobek.

Parametr |

Standardní limit |

Limit pro žadatele do 36 let |

|---|---|---|

LTV |

80 % |

90 % |

DSTI |

45 % čistého příjmu |

50 % čistého příjmu |

DTI |

8,5násobek ročního příjmu |

9,5násobek ročního příjmu |

Co nejčastěji snižuje bonitu žadatelů:

- Aktivní kreditní karty (i nevyužité snižují kapacitu splátek)

- Leasingy a spotřebitelské úvěry

- Záznamy v registrech dlužníků

- Nepravidelný nebo těžko doložitelný příjem (OSVČ)

Více o tom, jak tyto parametry ovlivňují schválení konkrétní žádosti, vám vysvětlí hypoteční poradce s přehledem o podmínkách jednotlivých bank. Přehled pravidel LTV a vlastních zdrojů se liší banku od banky, proto se vždy vyplatí porovnat více nabídek.

Profesionální tip: Před podáním žádosti o hypotéku zrušte všechny kreditní karty, které aktivně nevyužíváte. Banky počítají s jejich limitem jako potenciálním závazkem, i když čerpáte nulu.

Hypotéka při vlastní výstavbě domu: specifika a čerpání

Stavíte-li dům na klíč nebo svépomocí, funguje hypotéka jinak než při koupi hotové nemovitosti. Nesplácíte celou sumu najednou, ale čerpáte peníze postupně podle toho, jak stavba pokračuje.

Čerpání hypotéky na stavbu probíhá po etapách, přičemž první tři čerpání jsou zpravidla zdarma. Banka každou etapu zkontroluje a uvolní další část úvěru. Toto čerpání trvá obvykle 6 až 24 měsíců dle rozsahu stavby.

Klíčové podmínky při čerpání hypotéky na novostavbu:

- Doložení kolaudačního rozhodnutí do 6 měsíců od dokončení stavby

- Průběžné dokládání faktur a stavebního deníku

- Banka může vyslat znalce k ověření stavu stavby před každým čerpáním

- Po skončení čerpání přechází úvěr do standardního splácení

Pokud kolaudaci do šesti měsíců nedoložíte, banka může úvěr překlasifikovat jako neúčelový, což znamená vyšší úrok. Tato situace nastává překvapivě často při komplikacích se stavebním povolením nebo zpoždění ze strany dodavatelů.

Zajímavou alternativou pro ty, kteří pozemek ještě nevlastní nebo teprve hledají vhodné financování, je hypotéka bez nemovitosti jako zástavy v počáteční fázi.

Profesionální tip: Naplánujte harmonogram čerpání s dostatečnou rezervou. Stavby se téměř vždy prodlužují. Domluvte se s bankou předem na možném prodloužení čerpacího období, abyste se vyhnuli zbytečným sankcím.

Jak se připravit na žádost o hypotéku a zvýšit šance na schválení

Příprava rozhoduje. Rodiny, které přicházejí k hypotečnímu poradci bez podkladů a s několika aktivními kreditními kartami, čelí zbytečným průtahům nebo horším podmínkám.

Doporučené kroky před podáním žádosti:

- Zkontrolujte svou úvěrovou historii v registrech SOLUS a BRKI

- Zrušte nevyužívané kreditní karty a kontokorenty

- Připravte výpisy z účtu za posledních 6 měsíců

- Zajistěte si potvrzení o příjmu od zaměstnavatele (nebo daňové přiznání u OSVČ)

- Zvažte přizvání spolužadatele pro zvýšení bonity

- Porovnejte nabídky alespoň tří bank nebo využijte nezávislého poradce

Doporučuje se žádat o hypotéku před prohlídkou nemovitostí. Předběžné schválení vám ukáže reálný finanční rámec a zároveň vás posilní v jednání s prodávajícím. Prodávající jedná jinak s kupujícím, který prokáže schopnost financovat, než s někým, kdo teprve zjišťuje, jestli hypotéku dostane.

Co banky při posuzování sledují:

- Výše a stabilita příjmů

- Celková výše závazků vůči příjmu

- Záznamy v registrech dlužníků

- Délka zaměstnání nebo podnikání

- Výše vlastních zdrojů (akontace)

Kompletní průvodce schválením hypotéky ukazuje, jak systematicky projít celým procesem bez zbytečných překvapení. Využití pomoci hypotečního poradce výrazně zkrátí čas od žádosti po schválení.

Profesionální tip: Máte-li partnera nebo partnerku s pravidelným příjmem, požádejte o hypotéku společně. Jako spolužadatel zvyšuje bonitu, umožňuje vyšší LTV a v některých případech otevře přístup k výhodnějším sazbám.

Aktuální úrokové sazby a jejich vliv na náklady na bydlení

Úroková sazba je číslo, které na první pohled vypadá malé. Ve skutečnosti rozhoduje o statisících korun navíc za celou dobu splácení.

Průměrná úroková sazba hypoték v květnu 2026 dosáhla 5,19 %, což je nejvyšší hodnota od prosince 2024. Pro rodinu splácející hypotéku 4 miliony Kč na 25 let to znamená měsíční splátku přibližně 23 500 Kč.

Úroková sazba |

Měsíční splátka (4 mil. Kč / 25 let) |

Celkové přeplacení |

|---|---|---|

4,50 % |

cca 22 000 Kč |

cca 2,6 mil. Kč |

5,19 % |

cca 23 500 Kč |

cca 3,05 mil. Kč |

6,00 % |

cca 25 700 Kč |

cca 3,7 mil. Kč |

Rozdíl mezi sazbou 4,5 % a 6 % znamená na stejném úvěru přeplacení o více než milion korun. Proto má smysl věnovat čas výběru banky a délce fixace.

„Každá desetina úrokové sazby navíc se za 25 let splácení projeví v tisících korun. Při rozhodování o fixaci se vyplatí sledovat vývoj sazeb alespoň 3 měsíce před refixací."

Fixace sazby na 3 nebo 5 let dává předvídatelnost splátek, ale nemusí být optimální při poklesu sazeb. Kratší fixace přináší flexibilitu, ale vyšší riziko zdražení.

Specifické výzvy a příležitosti financování na Mladoboleslavsku

Mladoboleslavsko je region s výraznou průmyslovou základnou, kde velká část obyvatel pracuje v automobilovém průmyslu nebo navazujících oborech. To přináší relativně stabilní příjmy, ale také specifické výzvy při žádosti o hypotéku.

Ceny nemovitostí v Mladé Boleslavi a okolních obcích jako Kosmonosy, Benátky nad Jizerou nebo Mnichovo Hradiště rostly v posledních letech rychleji než průměrné mzdy. Výsledkem je situace, kdy rodina se dvěma průměrnými příjmy na hypotéku sice dosáhne, ale jen s nataženými parametry. Právě proto hraje role spolužadatele klíčovou úlohu.

Pro rodiny v Mladoboleslavsku je výhodné žádat hypotéku se spolužadatelem, protože kombinované příjmy zvyšují bonitu i dostupné LTV. Ale pozor: spolužadatel přebírá stejný závazek jako hlavní žadatel. Při rozvodu nebo rozchodu se tato situace může zkomplikovat, pokud si strany předem nevyjasní vlastnické poměry a způsob splácení.

Zkušenosti z regionu ukazují, že lidé v okolních obcích (Kněžmost, Dobrovice, Bakov nad Jizerou) často podceňují, že ceny pozemků a domů tam sice bývají nižší, ale banky pracují s tržním odhadem, který nemusí odpovídat kupní ceně. Pokud zaplatíte za dům více, než je jeho tržní hodnota, rozdíl musíte pokrýt z vlastních zdrojů, a to nad rámec standardního LTV.

Místní znalost trhu a síť ověřených kontaktů na znalce i poskytovatele úvěrů jsou v tomto regionu reálnou konkurenční výhodou. Využijte hypotéky pro region Mladoboleslav a spolupracujte s poradci, kteří znají místní specifika.

Jak vám může pomoci Realitní tým Černý při koupi domu s hypotékou

Najít správný dům je jen polovina úkolu. Druhá polovina je zajistit financování, které dává smysl pro váš rozpočet i vaši životní situaci. Realitní tým Černý se specializuje právě na toto propojení: hypoteční služby a výběr nemovitosti v jednom místě pro rodiny i jednotlivce v Mladoboleslavsku.

Díky znalosti regionu víme, jak banky odhadují hodnotu nemovitostí v konkrétních lokalitách od Mladé Boleslavi po Mnichovo Hradiště. Spolupracujeme s ověřenými hypotečními poradci v Mladoboleslavsku, kteří vás provedou procesem od první žádosti až po podpis kupní smlouvy. Podívejte se také na konkrétní příklady rodinných domů v regionu, které aktuálně nabízíme.

Nejčastější dotazy k významu hypotéky při koupi domu

Co znamená LTV a jak ovlivňuje výši hypotéky?

LTV je poměr výše úvěru k hodnotě nemovitosti. Banka standardně půjčuje do 80 % hodnoty nemovitosti, pro žadatele do 36 let až 90 %, zbytek musí pokrýt vlastní zdroje kupujícího.

Jaké jsou limity měsíční splátky hypotéky vůči příjmu?

Splátky nesmí přesáhnout 45 % čistého měsíčního příjmu, pro mladé do 36 let platí mírnější limit 50 %, aby bylo zajištěno reálné splácení dluhu.

Jak probíhá čerpání hypotéky při stavbě domu?

Čerpání hypotéky na stavbu probíhá po etapách v průběhu 6 až 24 měsíců, přičemž kolaudační rozhodnutí je nutné bance doložit nejpozději do 6 měsíců od dokončení stavby.

Proč je výhodné žádat o hypotéku před samotnou prohlídkou domu?

Doporučuje se podat žádost před prohlídkami, aby kupující znal svůj reálný finanční rámec a byl pro prodávajícího důvěryhodnějším partnerem v jednání.

Může mít hypotéku více žadatelů a proč by to mělo smysl?

Ano, spolužadatel zvyšuje bonitu i dostupné LTV, ale přebírá stejnou odpovědnost za splácení, proto je důležité předem ošetřit vlastnické a finanční vztahy mezi žadateli.